【深几度·关心数字化系列】

撰稿|吴俊宇

审阅|翟鑫源

「摘要:互联网红利结束,ICT代表的产业技术被视为下阶段动力。这也是去年“新基建”政策公布之后,决策层希望引导的技术投资领域。产业领域的硬科技投入往往会构筑起企业的技术护城河,可以帮助企业带来核心技术资产,让企业穿越历史周期,始终维持核心竞争力。」

移动生态已进红利末期。

2018年开始,腾讯、京东为代表的科技企业逐步加大产业技术的研发力度。

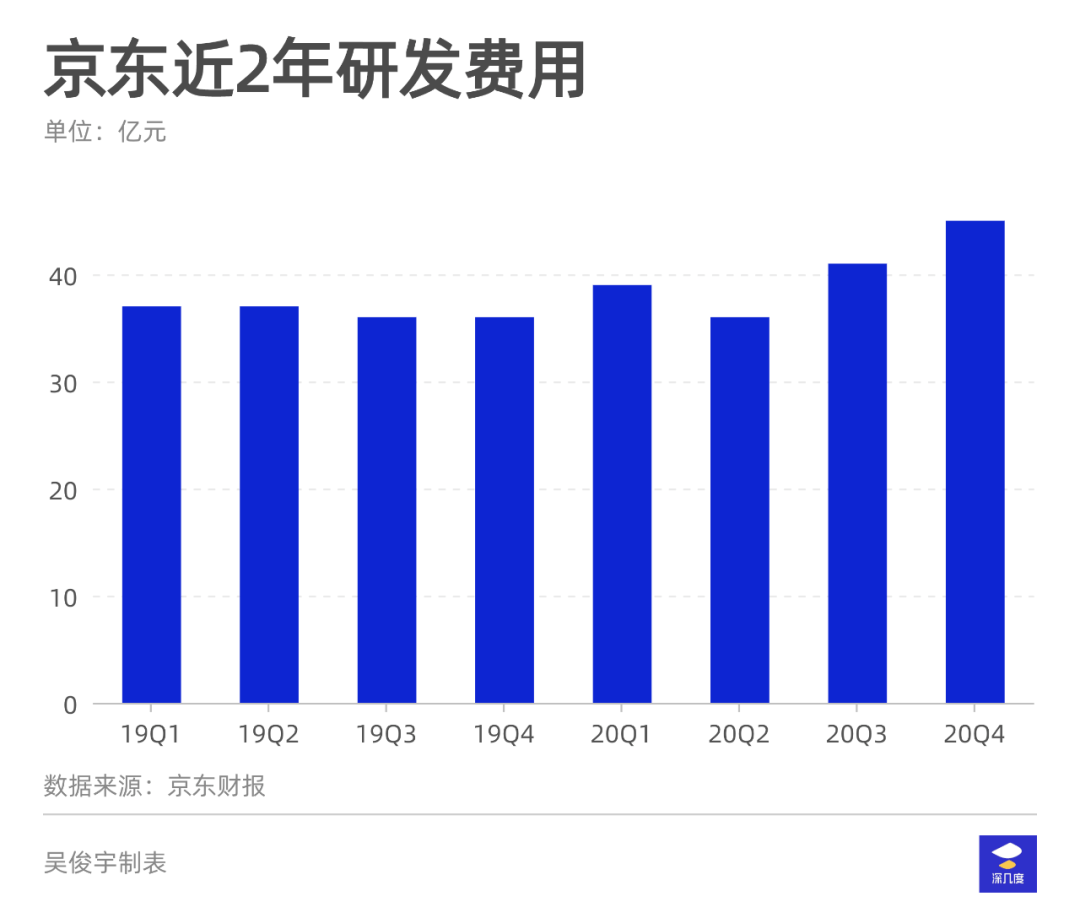

3月11日,京东四季度财报显示,2020年研发费用为161亿元,相比2019年的146亿增长10%。另一组数据是,京东体系四年累计研发费用投入近600亿元。成为国内技术投入大的科技企业之一。

京东在2019年年报中将自身明确定义为“技术驱动型公司”。对技术方向、期望目标有明确规划:

专注技术投入于关键领域,如人工智能、大数据和云计算,加强技术竞争优势;

继续投资整体智能供应链技术平台,优化服务能力;

开放平台,为行业客户、合作伙伴提供基于供应链的技术服务;

提高客户和合作伙伴的运营效率,并为自身创造更多盈利机会了;

京东为何愈发重视技术研发?为何研发方向集中在产业技术方向?这带来了怎样的解决方案以及商业化方向?

这不仅是京东的问题,也是目前国内科技企业互联网迈向数字化面临的普遍问题。

01

产业技术为何重要?

技术是科技企业真正的核心竞争力。

尤其互联网红利结束的情况下,ICT代表的产业技术被视为下阶段动力。事实上,这也是去年“新基建”政策公布之后,决策层希望引导的技术投资领域。

(Source:European Commission)

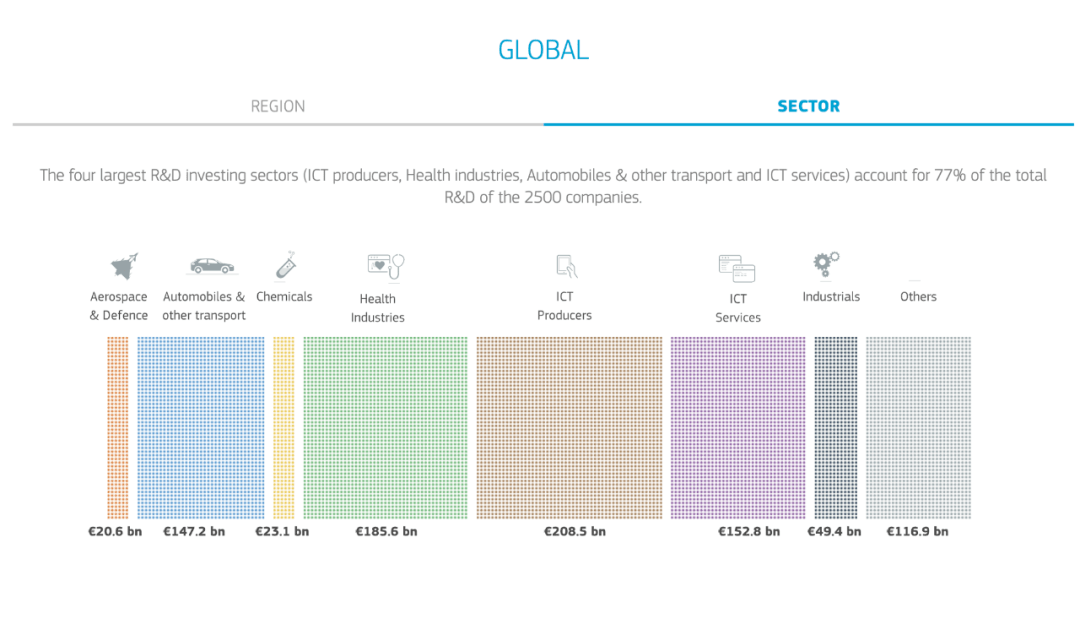

欧盟委员会发布2020年欧盟工业研发投入记分牌《2020 EU Industrail Research and Development Scoreboard》显示,全球2500家公司,研发投入力度大的产业是ICT生产、ICT服务两大领域。

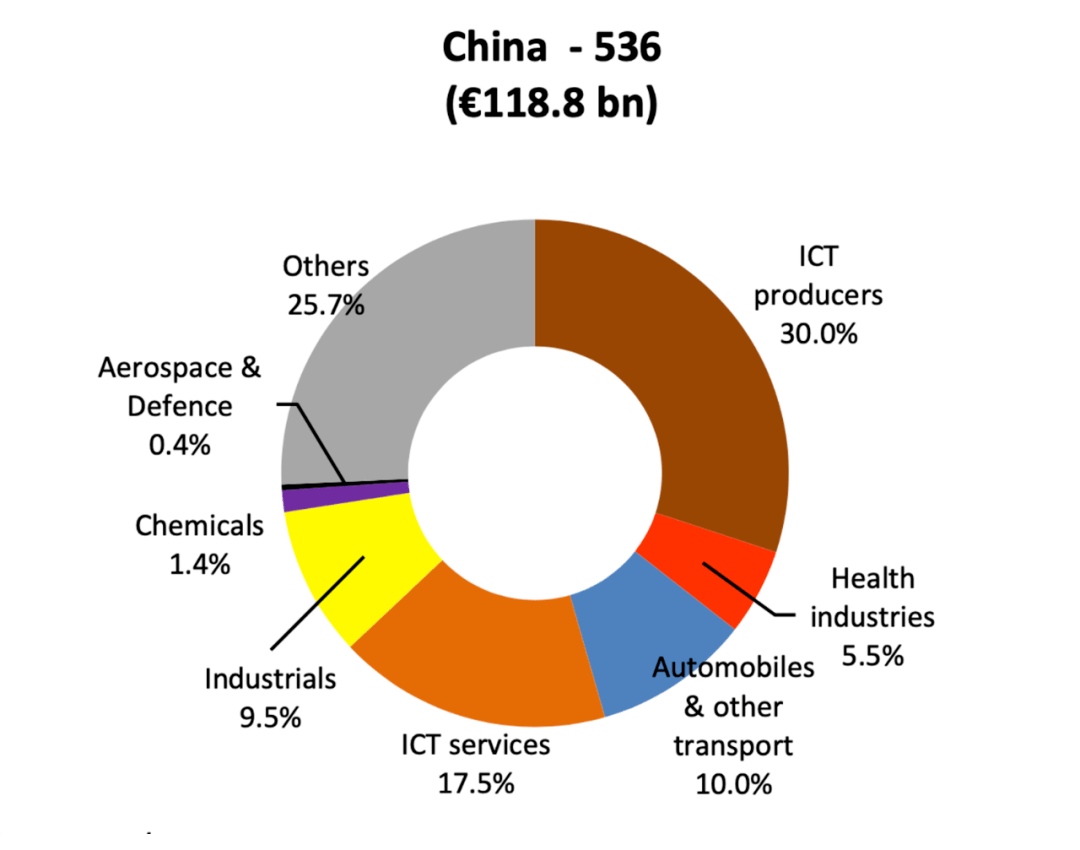

即使把目光放回国内,大的技术投资依然集中在ICT生产、ICT服务。

(Source:European Commission)

如果再把研发方向继续细分,国内市场研发投入大的几个领域分别是:硬件技术和设备、软件与计算机服务。

这是经济发展规律决定的,也在欧美成熟市场得到了验证。产业数字化进程虽然短期可能存在波动,但从经济周期的视角看,这是基础性、长期性趋势。

在欧美市场,IBM、Salesforce、SAP这些企业保持着20年以上的稳定成长,围绕IBM、Salesforce、SAP也成长起一批PaaS、SaaS、AI解决方案公司。

这些公司与一批数字化转型赛道的咨询企业长期协同,共同服务于产业,进化出持久稳定的技术创新。

这些企业与我们过去所理解的流量型互联网企业截然不同,它们是长期围绕着产业发展成长,拥有雄厚的产业技术。

产业的前进,往往会带来技术的进化,技术的进化又会进一步推动产业的发展。这个过程是相对平缓、温和的渐进式前进。可以大程度保持产业、社会的稳定性。

这与国内部分互联网企业对原有产业进行“破坏性颠覆”的逻辑截然不同。

经济规模化扩张进入稳定期后,对增效降本有长期诉求。数字化升级一开始集中在金融保险、能源电力这类高利润、强监管行业,随后逐渐会拓展至政府、制造、零售乃至更多产业。

新旧动能转化带来的结果是,技术服务赛道足够深,也足够长。这个赛道不容易出现互联网行业“赢家通吃”的垄断现象。

从国外经验看,大、中、小,产业上下游的企业会形成合作生态,各自在市场找到自身位置。

尤其是中国市场自身的广度、深度、复杂度,决定了各地区、各产业、各技术领域都会长期存在大量产业服务企业。这些企业和实体产业结合在一起,又会带来产业转型。这个过程中会形成良性循环。

事实上,华为、阿里、腾讯、京东也在不断通过自家ICT、云生态去扶持一批生态企业。这些企业又进入产业服务领域,帮助实体经济转型升级。

腾讯CSIG独立,百度AIG整合,以及京东科技这几年来重点投入方向,都是在适应这个进程。

产业技术也是资本市场当下追逐方向。

被视为可以“抄作业”的高瓴资本在2019年就看准了产业技术升级、实体经济发展的赛道。此后2年一直在重仓数字化服务企业,以及产业升级有需求的传统企业。

“技术”定位的企业,估值、市盈率普遍偏高,远高其他行业。不少企业甚至开始以此进行市值管理、估值管理。

产业技术是更需要产业场景培育。

过去互联网公司高并发能力练就了数字化技术。然而,互联网业务场景相对单一,主要表现为高并发、资源消耗。

产业场景需要长期技术实践,其中包含大量无法简单复刻的技术和经验,与互联网业务可以迅速形成规模效应不同。

产业的特点是,重、难、复杂,需要针对特定客户、特定场景甚至特定地域形成不同的解决方案。互联网公司是否能够尽快推出适应产业需求的技术能力,需要长期观察。

京东较早决定切入产业领域,拥有互联网的流量型业务,还在制造C2M、供应链、物流多个方向有研究,是互联网公司中业务复杂度高的公司之一。

比较典型的几个重要案例是,京东云在供应链、汽车等领域的落地。

北汽集团旗下信息系统建设运营企业北汽蓝谷信息在京东云的帮助下构建了一套汽车产业云,服务客户研产供销一体化。京东云被选择的原因在于,有着大量产业实践验证。

达达作为物流企业,在利用京东云上云过程中,对原有技术架构进行全面梳理与革新,与京东到家、京东物流业务系统全线打通,实现传统架构向云原生体系的升级。

这也让京东研发投入在这些年保持着稳定的增长速度。

02

面向产业数字化的投入

京东研发费用需要分成两部分。

一块是京东集团,一块是京东科技。

京东产业技术投入2016年就已开启。京东一直在云计算、数字化供应链、物流基础设施、人工智能等领域持续投入。

2019年开始,京东各个季度研发费用出现在财报之中。纵观京东8个季度的研发费用,其中6个季度保持着36-37亿元的稳定态势。

2020年下半年,研发费用开始缓慢增长,出现单季超过40亿元的情况。

2019年年报中,京东曾明确说明三大方向:

的研发人才、技术人才;

技术基础设施,如服务器和其他电子设备,以及相关IDC费用;

升级技术平台,在AI、大数据和云计算领域的持续改进,为客户和供应商提供创新功能、解决方案和服务,同时提高运营效率。

2019年后,京东逐渐组建起了一支由研究和开发专业人员组成的大型团队。

2020年后,京东在云计算、技术平台,场馆产业技术的投入力度还在进一步加大。

庞大复杂的云计算、服务器、数据中心、技术架构等IT基础设施是值得投入的领域。因为其具备固定投资成本高,无法短期达成的特点。

这不同于自动驾驶等未来技术,具有安全系数高,长期收益大的热点。可以支撑现有快速增长的业务,并且还能快速服务服务外部客户,构成技术服务提供商的核心竞争力。

在这个领域的长期投入让京东成为了容器化彻底的互联网公司之一。其中尤为值得关注的是京东云软硬件一体化的云与计算相关技术投入。

如京东云的京刚-软硬一体化虚拟架构,这一架构目前达到行业领先水平,是其较强自研能力的结果。

京刚核心功能模块全部源自京东云自研虚拟化技术,实现了专有场景芯片自主研发技术的突破性创新,自研芯片能力处于行业领先水平。

京刚智能芯片的核心能力在于,实现使用硬件替代软件完成核心虚拟化工作。其价值不仅在于对自身进行技术服务,而且能够对客户进行技术服务。

这套架构与主机虽然依旧基于公有云,不过可以在使用过程中有“类私有云或混合云”效果。适合大中型机构客户迁移上云或构建混合云的需求,其核心市场包括两块。

一块是包括企业核心业务。如核心数据库、交易系统、大数据分析集群等核心业务需要支撑高并发,对服务器性能和稳定性有较高要求场景。

另一块则是满足行业监管要求。银行、保险、证券、政府等客户对数据隐私有较高诉求,且面临数据监管。数据隐私的隔离会起到重要帮助。

随着未来京东在数字化供应链、金融机构、城市政府等领域进一步市场拓展,京东云的基础设施、软硬件技术架构服务,以及数字化解决方案会逐渐开拓市场。

这部分投入在未来一段时间可以获得可见的回报。

京东云优势集中在零售、物流、金融、供应链等版块,和京东过去零售领域长期积累有关。

当然,京东在一些数字化供应链、智能物流等远景上也有着技术投入。目前一些利润率高,或人力成本过高的大中型企业可以尝试采用这类技术,以此增效降本。

不过,数字化转型是阶段性的,还有大量企业对对这类前沿技术缺乏使用动力。这也意味着部分技术投入将是长期、持久且艰巨的。

03

钱是不是花到刀刃上?

花钱是门艺术。技术的钱更要花在刀刃上。这意味着要平衡很多问题,比如:

基础技术得到突破,在未来会持续释放红利,AI、ICT硬件都是典型方向;

技术商业化路径明确,短、中、长期技术研发、积淀可以形成良性循环;

技术和实体产业相关,能够为产业带来实际增效,如ERP等软件是典型方向;

避免有伦理问题的技术,如将人困进“系统”,根据个人信息进行匹配的算法技术;

避免长期无方向技术投入带来的“鸡肋困境”,如L4公开道路自动驾驶;

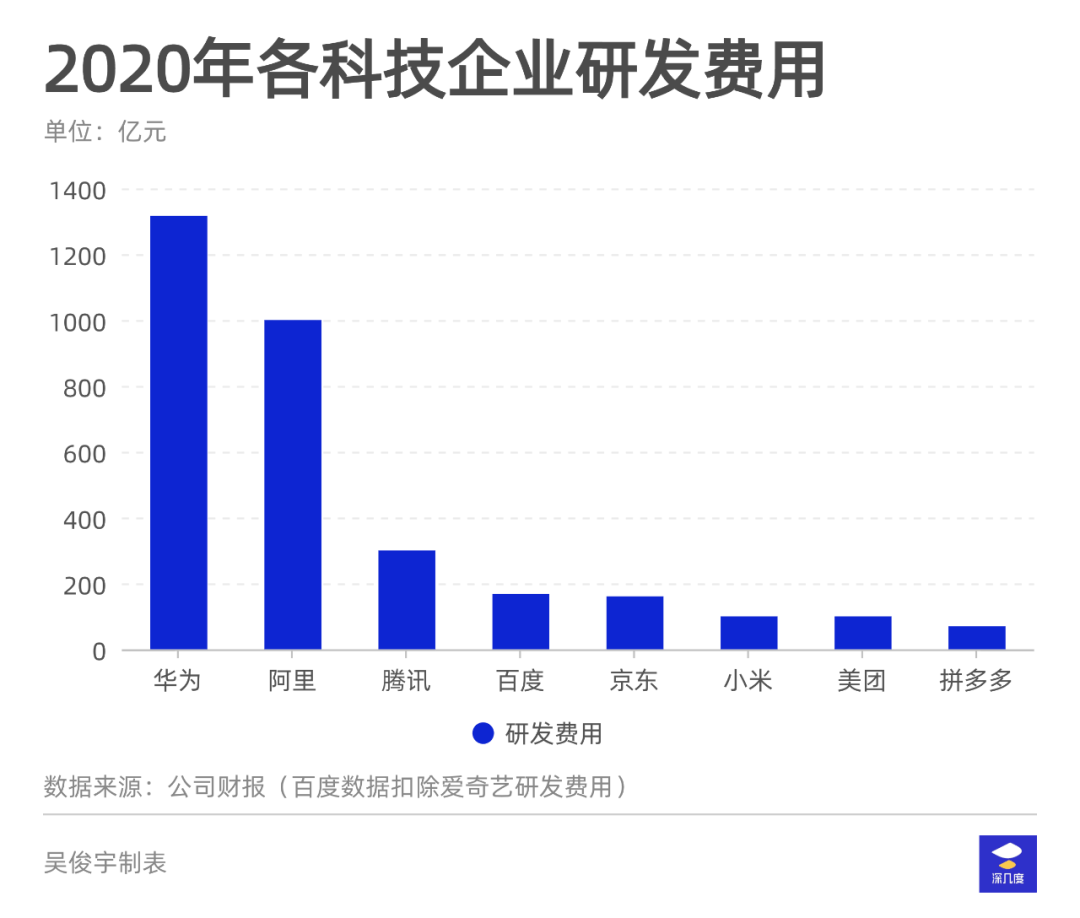

从目前各企业研发费用排名看,华为、阿里位于集团。腾讯、京东、百度处在第二集团。小米、美团、拼多多处在第三集团。

除了要关注研发费用,还要关注研发方向。

互联网软件产品研发、算法技术研发、产业技术研发是几个不同的方向。三者研发难度、产业价值依次递增。

简单的互联网软件产品研发投入在技术变革的过程中会面临整体换代的尴尬局面。算法技术的研发较为重要,不过算法始终会面临更新的挑战。

相比之下,产业领域的硬科技投入往往会构筑起企业的技术护城河。帮企业带来核心技术资产,让企业穿越历史周期,维持核心竞争力。

在过去,华为研发费用长期集中在产业技术等硬科技领域。长期高质量研发投入带来了持续稳定的技术红利。这也确保着华为在长期技术变革过程中始终维持着地位。

在产业领域的硬科技投入也是目前互联网企业正在试图尝试的方向。

2018年之后,阿里、腾讯、百度、京东四家都在强化产业技术,还组建了专门组织,如阿里云与智能、腾讯CSIG、百度AIG、京东科技。

阿里2020年中季报曾公布研发投入重心,其中包括电商、云计算核心技术,量子计算、互联网基础设施、应用程序、操作系统、软件、数据库和网络。

京东研发体系目前重点投入方向是产业技术,和2018年开始重视技术服务的方向是一致的。目前京东对硬科技,产业技术的重视程度在科技公司中处在领先位置。

重要的是,京东的产业技术投入相对务实,带来了切实的解决方案和商业转化,而且聚焦在京东自身具备相对优势的市场和赛道。

以京东云为例,它已成京东集团对外技术服务输出的核心平台,为企业、金融机构、政府客户提供技术产品与解决方案。

京东云解决方案分成了通用方案和行业方案两大块。通用方案涉及上云技术,工业、制造、园区等。行业方案涉及商业银行、城市建设,及数据中台、政务云、混合云安全等数字化基础建设方向。

未来,这部分业务将伴随京东集团业务逐渐落地到各产业领域。

目前看,京东的钱,花到了刀刃上。